एकल अंकमा झर्यो कर्जाको औसत ब्याजदर

गत असारमा कर्जाको औसत ब्याजदर ९.३३ प्रतिशत, यो पछिल्लो ३० महिनायताकै कम  काठमाडौँ —

काठमाडौँ —

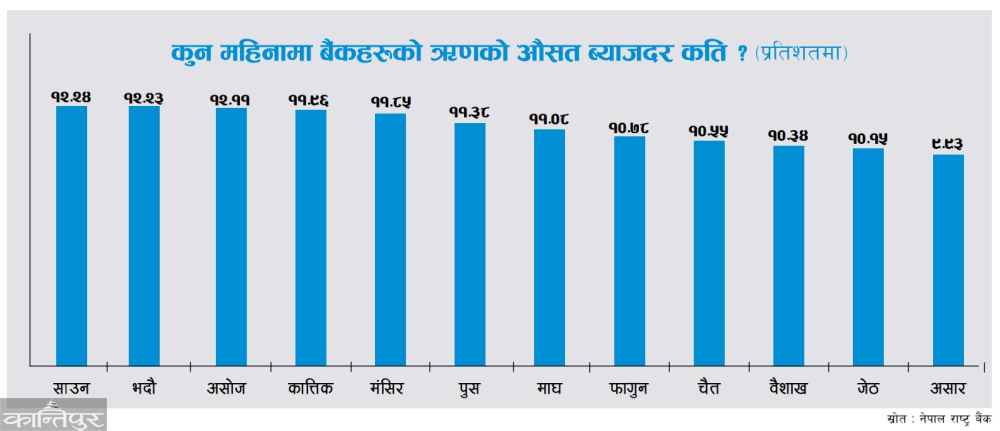

निक्षेपको ब्याजदर लगातार घटेसँगै ऋणको ब्याजदर पनि एकल अंकमा झरेको छ । गत असारमा वाणिज्य बैंकहरूको कर्जाको भारित औसत ब्याजदर ९.३३ प्रतिशत रहेको राष्ट्र बैंकको ‘वार्षिक देशको वर्तमान आर्थिक तथा वित्तीय स्थिति’ प्रतिवेदनले देखाएको छ । यो पछिल्लो ३० महिनायताकै कम हो ।

०७८ माघमा वाणिज्य बैंकहरूको यस्तो ब्याजदर ९.४४ प्रतिशत थियो । त्यसयता कर्जाको ब्याजदर निरन्तर बढेर ०७९ फागुनका सबैभन्दा धेरै औसत १३.०३ प्रतिशत पुगेको थियो । त्यसपछि कर्जाको ब्याजदर निरन्तर घटिरहेको छ । सोही क्रममा गत असारमा कर्जाको औसत ब्याजदर एकल अंकमा झरेको छ । यो औसत ब्याजदर हो कुनै ‘प्रडक्ट’को ब्याजदर धेरै महिनाअघि नै एकल अंकमा झरिसकेको बैंकहरू बताउँछन् ।

हरेक महिना रेमिट्यान्स उच्च अंकले बढिरहेको, आयात घटेकाले कर्जाको माग बढ्न नसकेकोलगायत कारण बैंक तथा वित्तीय संस्थामा अधिक तरलताको स्थिति छ । अहिले पनि बैंकहरूसँग ७ खर्बभन्दा बढी लगानीयोग्य रकम थुप्रिएको छ भने निक्षेपको ब्याजदर निरन्तर घटिरहेको छ । निक्षेपको ब्याज घटेसँगै बैंकहरूको लागत पनि घटेकाले आधार दरमा कमी आएको छ । आधार दर घटेपछि ऋणको ब्याजदर पनि घटेको हो ।

बैंकहरू ब्याजदर घटाउने क्रममै रहेका अझै केही महिना ऋणको ब्याजदर घट्ने देखिएको नेपाल बैंकर्स संघका अध्यक्ष सुनिल केसीले जनाए । ‘ऋणको ब्याजदर असारमै एकल अंकमा झरिसेकेको थियो साउनमा झनै घटेर ९ प्रतिशत हाराहारीमा होला,’ उनले भने, ‘ऋणको ब्याजदर निरन्तर घटिरहेकाले कर्जाको माग बढन सक्ने अवस्था छ ।’ यही अवस्थामा सरकारले पुँजीगत खर्च बढाउन सकेको अवस्थामा आर्थिक गतिविधि बढ्ने भएकाले कर्जाको माग पनि बढ्ने उनको तर्क छ ।

‘०८० असारमा वाणिज्य बैंकहरूको औसत आधार दर १०.०३, विकास बैंकहरूको १२.१५ र वित्त कम्पनीहरूको १३.४१ प्रतिशत रहेकोमा गत असारमा यस्तो दर क्रमशः ८, ९.७१ र ११.२१ प्रतिशत कायम भएको छ,’ राष्ट्र बैंकको प्रतिवेदनमा भनिएको छ, ‘०८० असारमा वाणिज्य बैंकहरूको निक्षेपको भारित औसत ब्याजदर ७.८६, विकास बैंकहरूको ९.१४ र वित्त कम्पनीहरूको ९.७९ प्रतिशत रहेकोमा गत असारमा यस्तो ब्याजदर क्रमशः ५.७७, ६.६३ र ७.९३ प्रतिशत कायम भएको छ ।’

०८१ असारमा वाणिज्य बैंकहरूको कर्जाको भारित औसत ब्याजदर ९.९३, विकास बैंकहरूको ११.३४ र वित्त कम्पनीहरूको १२.५५ प्रतिशत कायम भएको छ । ०८० असारमा वाणिज्य बैंकहरूको कर्जाको भारित औसत ब्याजदर १२.३०, विकास बैंकहरूको १४.१० र वित्त कम्पनीहरूको १४.८२ प्रतिशत थियो ।

गत आर्थिक वर्ष बैंक तथा वित्तीय संस्थाले ७ खर्ब ४२ अर्ब ३७ करोड रुपैयाँ निक्षेप संकलन गरेका छन् । अघिल्लो आर्थिक वर्षको तुलनामा यो १३ प्रतिशतले बढेको हो । निरन्तर बढेको रेमिट्यान्सका कारण गत वर्षका सबै महिनामा निक्षेप उल्लेख्य रूपमा बढेको हो । गत वर्ष बैंक तथा वित्तीय संस्थाले अपेक्षित रूपमा कर्जा प्रवाह गर्न सकेका छैनन् । जसअनुसार गत वर्ष बैंक तथा वित्तीय संस्थाले २ खर्ब ७६ अर्ब ९४ करोड कर्जा प्रवाह भएको छ । अघिल्लो वर्षको तुलनामा यो ५.८ प्रतिशतले बढेको हो ।

गत वर्ष राष्ट्र बैंकले ११.५ प्रतिशतले कर्जा प्रवाह विस्तार गर्ने लक्ष्य तय गरेको थियो । अघिल्लो वर्ष यस्तो कर्जा १ खर्ब ७५ अर्ब ९४ करोड प्रवाह भएको थियो । चालु आर्थिक वर्षमा राष्ट्र बैंकले साढे १२ प्रतिशतले कर्जा विस्तार गर्ने लक्ष्य तय गरेको छ ।

गत आर्थिक वर्षमा बैंक तथा वित्तीय संस्थाबाट निजी क्षेत्रमा प्रवाहित कर्जामध्ये गैरवित्तीय संस्थागत क्षेत्रतर्फ प्रवाह भएको कर्जाको अंश ६३.३ र व्यक्तिगत तथा घरपरिवार क्षेत्रतर्फ प्रवाह भएको कर्जाको अंश ३६.७ प्रतिशत रहेको छ । अघिल्लो वर्षको सोही अवधिमा यस्तो अंश क्रमशः ६२.७ र ३७.३ प्रतिशत थियो ।

गत वर्षमा निजी क्षेत्रतर्फ प्रवाहित कर्जामध्ये वाणिज्य बैंकहरूको कर्जा प्रवाह ५.८, विकास बैंकहरूको कर्जा प्रवाह ५ र वित्त कम्पनीहरूको ७.७ प्रतिशतले बढेको छ । ‘०८१ असार मसान्तमा बैंक तथा वित्तीय संस्थाको लगानीमा रहेको कर्जामध्ये ६६.५ प्रतिशत कर्जा घर जग्गाको धितोमा र १३.२ प्रतिशत कर्जा चालु सम्पत्ति (कृषि तथा गैरकृषिजन्य वस्तु) को धितोमा प्रवाह भएको छ,’ प्रतिवेदनमा उल्लेख छ, ‘०८० असार मसान्तमा यस्तो धितोमा प्रवाहित कर्जाको अनुपात क्रमशः ६८.० र ११.६ प्रतिशत थियो ।’

बैंकिङ क्षेत्रका लागि गत वर्ष निकै चुनौतीपूर्ण थियो, करिब ६ प्रतिशत मात्र कर्जा विस्तार भयो, वर्षभर अधिक तरलता लिएर बस्नुपर्यो, खराब कर्जा पनि लगातार बढिरहेको थियो । सबैतिरबाट दबाब थियो । यस्तो अवस्थामा पनि चौथो त्रैमासमा बैंकहरूको खराब कर्जा अनुमान अड्कल गरिएअनुसार बढेन । औसतमा बैंकहरूको खुद नाफा साढे १२ प्रतिशतले बढेको छ । यसलाई सकारात्मक मान्नुपर्ने बैंकरहरूको धारणा छ ।

यसैगरी अघिल्लो वर्षको तुलनामा गत आर्थिक वर्ष १० वटा बैंकको नाफा घटे पनि १० वटाको बढेको छ, औसतमा १० प्रतिशतभन्दा बढी लाभांश दिन सक्ने अवस्थामा बैंक छन् । ‘अघिल्लो वर्ष खराब कर्जाको नोक्सानी व्यवस्थाबापत ४६ अर्ब छुट्याउनुपरेको थियो, अहिले त्यो घटेर ३६ अर्बमा आएको छ । १६ वटा बैंकको वितरणयोग्य नाफा सकारात्मक छ,’ एक बैकरले भने, ‘६ महिनाअघि वितरणयोग्य नाफाको अवस्था राम्रो थिएन ।’

यस वर्षका लागि राष्ट्र बैंकले लचिलो र विस्तारकारी मौद्रिक नीति ल्याएको छ । जसमा विदेशी मुद्रा सटही, बैंकले राष्ट्र बैंकबाट लिने ऋणको ब्याजदर, चालु पुँजी कर्जा मार्गदर्शन, घरजग्गा, सेयर कारोबार र बैंक तथा वित्तीय संस्थाको सञ्चालन मुनाफा वृद्धिसम्बन्धी व्यवस्थामा खुकुलो नीति बनाइएको छ । लघु, घरेलु, साना एवं मझौला उद्यममा प्रवाह हुने कर्जाको व्यवस्था पुनरावलोकन गरी कृषिका लागि सहयोगी उद्योग, कृषि औजार उत्पादन, सूचना प्रविधि, पर्यटनलगायत आन्तरिक उत्पादनसँग सम्बन्धित उद्योगलाई पनि सस्तो कर्जा दिने नीति राष्ट्र बैंकको छ । यी व्यवस्था कार्यान्वयनमा आइसकेकाले ब्याजदर झनै घट्ने जानकार बताउँछन् ।

निर्माण क्षेत्रलाई दिइएको सुविधा, असल कर्जामा गर्नुपर्ने नोक्सानीको व्यवस्थाको सीमा कम, पुँजी कोषमा गणना हुने गरी नयाँ व्यवस्था, संस्थागत सेयर कर्जाको सीमा खारेज, कालोसूचीमा लचक नीति, वैदेशिक रोजगारीमा जाने बिनाधितो कर्जासम्बन्धी व्यवस्था र क्षेत्रगत रूपमा जाने कर्जामा प्रोत्साहन गर्ने नीतिले यो वर्ष कर्जा विस्तार उल्लेख्य हुने राष्ट्र बैंकको दाबी छ । राष्ट्र बैंकले नै दाबी गरेअनुसारको साढे १२ प्रतिशत कर्जा विस्तारको महत्त्वाकांक्षा पूरा गर्नै यो वर्ष बैंक तथा वित्तीय संस्थाले थप ६ खर्ब ५४ अर्ब ७५ करोड रुपैयाँ कर्जा विस्तार गर्नुपर्ने हुन्छ । गत वर्ष साढे ११ प्रतिशतले कर्जा विस्तार गर्ने लक्ष्य राखिएकामा ७ प्रतिशत हाराहारी मात्र अर्थात् गत वर्ष ३ खर्ब ४४ अर्ब ७२ करोड मात्र कर्जा प्रवाह भएको थियो ।